Lors de mon dernier article dédié aux options, nous avions vu un trade haussier réalisé rien qu’avec des Puts (le Bull Put Spread). Cette fois-ci, je vais vous montrer un trade haussier à mettre en place uniquement avec des Calls. Il s’agit du Bull Call Spread.

Lors de mon dernier article dédié aux options, nous avions vu un trade haussier réalisé rien qu’avec des Puts (le Bull Put Spread). Cette fois-ci, je vais vous montrer un trade haussier à mettre en place uniquement avec des Calls. Il s’agit du Bull Call Spread.

PDF – Comment devenir un bon trader sur options ? (cliquez-ici)

Qu’est-ce que le Bull Call Spread ?

Définition du Bull Call Spread:

- Bull, pour haussier (en anglais)

- Call, car on emploie uniquement des Calls

- Spread, puisqu’il s’agit d’une stratégie sur options utilisant une combinaison de deux options

Un Bull Call Spread (ou aussi un Call Debit Vertical Spread) est une stratégie sur options utilisant deux options Calls de prix d’exercice (strike) différents, mais de même échéance, pour parier sur une hausse du sous-jacent.

Le Bull Call Spread correspond à l’achat d’un Call avec la vente d’un autre Call dont le strike sera plus éloigné, mais de même échéance.

Combien coûte un Bull Call Spread ?

Le Bull Call Spread est aussi connu sous le nom du Call Debit Spread. On comprend que cette stratégie s’effectue pour un débit.

Lorsque je vais préparer mon trade, le prix affiché par ma plateforme correspondra donc au montant total à payer pour ouvrir la position. Ce montant équivaudra également à la marge requise et à mon risque maximal. Autrement dit, quoi qu’il arrive au sous-jacent, la somme payée au départ pour entrer en position correspondra, au pire, à ma perte maximale.

Si vous n’utilisez pas une plateforme aussi développée que celle de TradeStation avec le module d’OptionStation Pro, vous serez probablement obligé de calculer vous-même combien va vous coûter le Bull Call Spread.

Nous allons prendre un exemple* avec les options sur l’Exchange Traded Funds (ETF) XLE, qui est un ETF basé sur le secteur de l’énergie, composé d’actions comme Exxon, Chevron, Schlumberger…

Achat du Call de strike $53 d’échéance au 17 juin pour $4.35

Vente du Call de strike $61 de même échéance pour $1.39

Le coût global du trade va donc être de $4.35 – $1.39 = $2.96, soit un montant global de $296. Notez au passage que le spread ne coûte que $296. Contrairement aux idées fausses, les options ne demandent pas beaucoup de capital pour être utilisées.

*Prix à la clôture du 25/01/2016 (XLE = $53.14).

*Prix à la clôture du 25/01/2016 (XLE = $53.14).

Calculer les pertes et les gains d’un Bull Call Spread:

Nous allons maintenant voir comment calculer les pertes et les gains potentiels d’un Bull Call Spread à l’échéance du trade. En effet, pour déterminer le prix de votre Bull Call Spread avant l’échéance, vous devez utiliser une plateforme adaptée au trading sur options ou au minimum un pricer car l’évolution du prix de votre position va dépendre du cours du sous-jacent, de la volatilité et du temps restant avant l’échéance.

Pour les pertes maxi:

Si vous avez compris le paragraphe ci-dessus, vous saurez que la perte maximale est limitée au prix payé pour mettre en place le trade.

Pour les gains maxi:

Sortez votre calculette si vous n’êtes pas doué en calcul mental. En effet, Vous devez calculer la différence entre les deux strikes de vos options, puis ôter le montant payé pour ouvrir la position.

En reprenant l’exemple avec XLE ci-dessus:

Strike $61 – strike $53 = $8, maintenant on enlève la prime payée ($2.96), reste $5.04

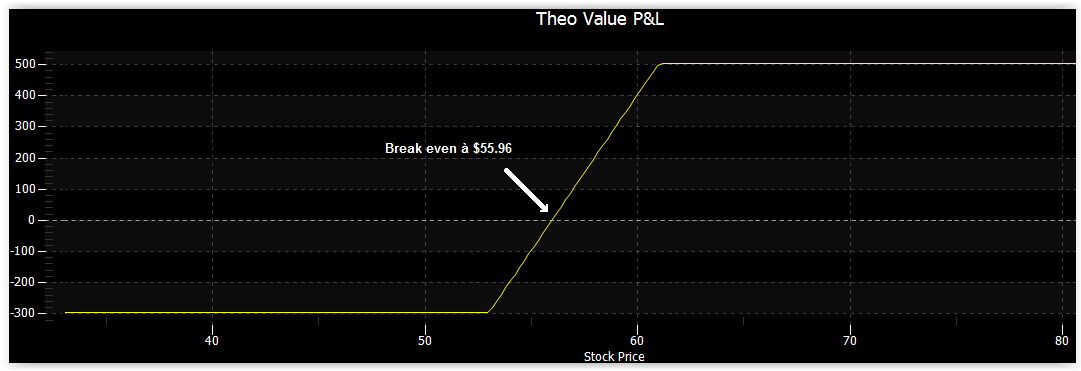

Si XLE monte au-dessus des $61 à l’échéance, le gain maxi sera de $5.04 (soit un montant global de $504).

Comprenez bien que quel que soit le prix de XLE à l’échéance, le gain ne pourra pas excéder $5.04, même si XLE grimpe de 30%. Le Bull Call Spread est une stratégie dont les gains et les pertes sont capés et connus à l’avance.

Comment connaître le montant des gains ou pertes si XLE termine entre mes deux strikes $53 et $61 ?

En faisant encore un petit calcul. Prenons un exemple au hasard avec un prix de $56. Maintenant, procédez à l’opération suivante:

Cours du sous-jacent à l’échéance ($56) – Strike acheté ($53) = $3. Comme la position a coûté $2.96 pour être mise en place, le gain (ou la perte) est de $3 – $2.96 = $0.04 dans ce cas il s’agit du point mort. Si XLE termine en dessous de $56, alors le trade sera perdant et si XLE termine au-dessus de $56, alors le trade sera gagnant.

Voici le diagramme des pertes et profits du Bull Call Spread sur XLE:

Pourquoi faire un Bull Call Spread ?

Si vous êtes haussier, vous pourriez vous contenter d’acheter un Call. Mais acheter un Call seul coûte cher et vous avez le problème de l’érosion du temps. Puis avec le cas que nous venons de voir, votre break even sera également plus lointain.

En effet, comme je viens de vous le montrer, le point mort à l’échéance de ce Bull Call Spread sur XLE se situe vers $56. Or celui-ci passerait à $57.35 si l’on achetait le Call seul.

Dites-vous bien que les arbres ne montent pas jusqu’au ciel. Vendre un Call assez éloigné du cours actuel et dont le strike a peu de chances d’être atteint, permet de réduire le coût du trade et d’augmenter les probabilités de réussite.

Pourquoi un Bull Call Spread sur XLE ?

J’ai choisi de vous expliquer le Bull Call Spread en prenant un exemple avec XLE pour coller à l’actualité. En effet, un institutionnel a placé un trade extrêmement haussier sur cet actif en vendant 45000 Puts de strike $45 et en achetant 30000 Calls de strike $61.5, d’échéance juin. Ce Risk Reversal n’a rien d’étonnant puisque le pétrole a tendance à performer durant la période de février à mai comme le montre la stratégie de Kaeppel.

Voici une vidéo sur le Bull Call Spread:

Bonjour,

Peut-on déboucler un bull spread (ordre lié) avant l’échéance une fois le break even franchi ?

Merci.

Bonsoir Nourdine,

Désolé pour le retard de ma réponse.

Oui, il est tout à fait possible de sortir de position dès qu’on a franchi le break even ou à chaque fois qu’on le souhaite.

Merci 🙂 Une autre question si vous me le permettez.

Existe t-il un ecart maximum entre les strike en fonction de l’échéance et qui serait communément admis , ou c’est en fonction des anticipations ainsi que du niveau de risque de chacun ?

Merci beaucoup .

Il n’y a pas de niveau particulier, c’est plutôt selon vos anticipations et fonction de votre « risk/reward ». Cependant vendre des options de delta trop faible n’a pas vraiment de sens.

C’est noté,dernière question, dans le cas ou l’on vend le call sur une échéance plus éloignée, le broker demande t il une couverture ?

Oui.

Salut Paul,

dans le cas d’un scenario haussier identique à celui décrit, j’ai fait une simulation sur tws mais avec un put crédit spread et le résultat en termes de pertes et de gains est exactement le même, à part la prob de réussite qui dans le cas du bull call spread est de 46% et dans le cas du put credit spread est de 53%

A quoi est due la différence? un bug? ou bien y a t il une raison particulière?

Merci.

Bonjour Neo,

Si tu choisis les mêmes Strikes, le Bull Put Spread est le synthétique du Bull Call Spread.

En admettant que tu prennes les même Strikes avec le même écart ($8 comme celui de XLE) et que le crédit touché soit l’inverse du débit payé pour le Bull Call Spread ($2,96 pour le Bull Call Spread sur XLE donc $8 – $2,96 = $5,04 pour le Bull Put Spread) alors les probabilités de réussites sont les mêmes.

Salut Paul,

merci pour ta réponse et ta réactivité.

Pour essayer de comprendre le comportement des options mais aussi la logique qui la sous tend j’ai, à partir de ton exemple, testé plusieurs scenario. Ma compréhension suite à mes différentes lectures est de mettre les probabilités et donc les chances de réussites de son côté.

Donc pour exemple j’ai prit AAPL et son prix est de 188.5 et les échéances des call sont de 13 jours (scénarios issus de la tws).

Achat call 187.50 @ 2.95

Vente call 195 @ 0.36

On a donc:

Gain max: 491

Perte max: 259

Proba: 38% de réussite=>sur 3 coup 491-(2*259)=-27

Je me suis donc amusé à toucher le call vendu, et là surprise:

Achat call 187.50 @ 2.95

Vente call 200 @ 0.01

On a donc:

Gain max: 1046

Perte max: 204

Proba: 36% de réussite=>sur 3 coup 1046-(2*204)=+638

On voit donc que pour à peine 2% de perte de proba, le R/R passe largement en notre faveur!!

Et j’ai poussé le raisonnement encore un peu plus loin:

Achat call 192.5 @ 0.85

Vente call 197.5 @ 0.15

On a donc:

Gain max: 430

Perte max: 70

Proba: 22% de réussite=>sur 3 coup 430-(2*70)=+290

Pour moi il est clair, sauf erreur, que les scenario 2 et 3 sont largement plus profitable en terme de rapport proba/(R/R), que le scenario 1, qui est pourtant le plus proche de ton choix, et comme je sais, sans aucun doute, que tu es beaucoup aguerri que moi sur le choix des strikes, échéance, etc…, je me dis qu’un truc m’échappe et est mal compris.

Je m’aperçois aussi au grès de mes lectures que tous les scénarios présentés avec des proba de 70% de réussites on des R/R défavorables.

Peux tu apporter un éclairage sur ces points?

Merci encore.

Bonjour Néo,

Désolé pour le délai de réponse…

Avec les options, le rendement est proportionnel au risque.

Si tu as de très favorables R/R avec tes scénarios 2 et 3, c’est tout simplement que ton risque ou, plus exactement ici ton pourcentage de réussite, est faible. Voire quasi nul avec la vente de Call de Strike $200. En effet, quelles sont les chances qu’Apple clôture à $200 dans 13 jours ?

Avec le trading sur options, tu pourras choisir entre être « agressif », c’est à dire, avoir un R/R très favorable mais peu de chance de réussite ou alors être « défensif », c’est à dire, avoir un R/R plus faible mais avec de grandes probabilités de réussite.

Hello paul,

je suis d’accord, et c’est ce que j’avais cru comprendre, mais là où justement ca me chiffonne, c’est qu’entre le scenario 1 et 2 la différence de probabilité est de seulement 2% pour rapport un proba/(R/R) largement favorable au scenario 2, ce qui ne me semblait pas très cohérent.

Merci encore.

Attention: la probabilité que te donne IB est celle de réussite du trade (même avec un gain de $0,01). Pas celle du rendement maximum !

Bonjour Monsieur Paul, je suis etuiant et je revise actuellement pourriez vous m »aider de comprendre plus les speads

si par exemple portefeuille compose de :

achat du call1 avec k1=40 call1=2.78

vente du call2 avec k2=45 call2=0.97

echeance 3mois

volatilite = 0.3

taux sans risque =0.02

pour un prix d’exercice à l’echeance =50 et egale 0

quels sont les gains/pertes de ce portefeuille et l’objet de le gestionnaire

meme question si le sous jacent porte des div = 1

bien cordialement

Bonjour,

Si le prix du sous-jacent à l’échéance est de $50, alors votre Spread vaudra $5.

Comme vous l’avez payé $1,81 ($2,78 – $0,97), votre gain sera de: $3,19 ($5 – $1,81).

Le gestionnaire a une anticipation haussière sur le sous-jacent.

J’espère que cela répond à votre question ?

Bonjour Monsieur Paul, je vous remercie pour votre reponse, oui c’est claire pour moi, j’ai une autre question si vous me permettez:

en generale si nous avons un portefeuille composé de l’achat d’un call1 et vente d’un call2 avec k1 superieur à k2 sur une action porte de dividende.

et nous volons calculer le prix de chaque call apartir de l’equation de black@sholes dans ce cas on calcul chaque call sur le prix du marché ajusté (prix du marché – la valeur actuelle de dividende) dans ce cas est-ce qu’on retire la valeur de div de nos gains ou non.

merci

Je ne comprends pas la question. Puisqu’on est en position sur options, on ne touche pas le dividende.

Pour toucher le dividende, il faudrait exercer le Call acheté.

Financièrement cette opération n’est pertinente que si le Call est fortement dans la monnaie.

merci

les dividendes si on paye leur valeur actuelle au debut d’operation ça siffit ou on doit aussi les retirés de nos gains/pertes