Ce sera le dernier article sur les options. De cette année seulement ! 😉

Ce sera le dernier article sur les options. De cette année seulement ! 😉

Rassurez-vous, il y en aura d’autres en 2016…

Avec une volatilité « élevée » (tout est relatif) comme nous avons en ce moment, il serait dommage de ne pas parler d’une stratégie comme celle que je vais vous présenter aujourd’hui. Il s’agit du Bull Put Spread

PDF – Comment devenir un bon trader sur options ? (cliquez-ici)

.

Qu’est-ce que le Bull Put Spread ?

Explications du Bull Put Spread:

- Bull, pour haussier (en anglais)

- Put, parce qu’on utilise des Puts

- Spread, parce qu’il s’agit d’une stratégie sur options utilisant une combinaison de deux options

Un Bull Put Spread (ou aussi un Put Credit Vertical Spread) est donc une stratégie sur options utilisant deux options Puts de prix d’exercice (strike) différents, mais de même échéance, pour jouer une anticipation haussière sur le sous-jacent.

Le Bull Put Spread correspond à la vente d’un Put avec l’achat d’un autre Put dont le strike sera plus éloigné, mais de même échéance.

Combien peut-on gagner avec un Bull Put Spread ?

L’autre nom du Bull Put Spread est le Put Credit Spread. On comprend donc que cette stratégie s’effectue pour un Crédit.

Lorsque je vais mettre en place mon trade, le prix qui sera affiché sur ma plateforme sera donc le montant que je vais toucher pour ouvrir la position. Ce montant correspondra à mon gain maximal. Autrement dit, quoi qu’il arrive sur le sous-jacent, le prix que je vais toucher au départ pour entrer en position correspondra, au mieux, à mon gain maximal.

Si vous n’utilisez pas une plateforme adéquate pour trader les options, comme par exemple OptionStation Pro de TradeStation, vous ne pouvez pas ouvrir votre trade en un seul click. Vous devez donc calculer combien va vous rapporter le Bull Put Spread.

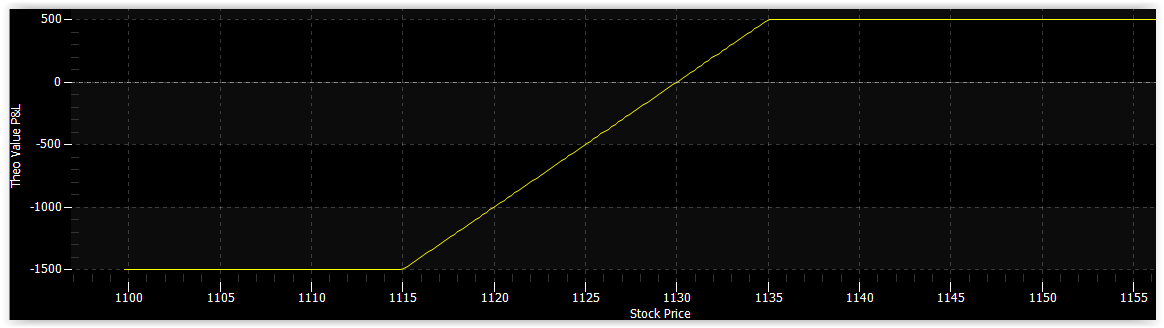

Ci-dessous, un exemple avec les options sur le Russell 2000:

Vente du Put de strike 1135 d’échéance du 31 décembre pour $14.15

Achat du Put de strike 1115 de même échéance pour $9.15

Le gain maximal du trade va donc être de $14.15 – $9.15 = $5, soit un montant global de $500.

Calculer les gains et les pertes d’un Bull Put Spread:

Je vais maintenant vous expliquer comment calculer les gains et les pertes potentiels d’un Bull Put Spread à l’échéance du trade. En effet, pour connaitre l’évolution du prix de votre Bull Put Spread à partir du moment où vous l’avez mis en place et jusqu’à sa clôture, vous devez disposer d’une plateforme de trading spécialisée ou au minimum d’un pricer car le prix du spread va dépendre du cours du sous-jacent, de la volatilité et du temps qui reste avant l’échéance.

Pour les gains maxi:

C’est facile, je vous l’ai montré dans le paragraphe précédent, le gain maximal est limité à la prime reçue pour mettre en place le trade. Dans l’exemple ci-dessus avec le Russell 2000: $5.00

Pour les pertes maxi:

Vous devez calculer la différence entre les deux strikes de vos options, puis soustraire le crédit reçu lors de la mise en place du trade.

En reprenant l’exemple du Russell 2000 ci-dessus:

Strike 1135 – strike 1115 = $20, maintenant on soustrait le crédit reçu ($5.00), il reste $15.

Si le Russell 2000 baisse au-delà des 1115 points à l’échéance, la perte maxi sera de $15 (soit un montant global de $1500).

J’insiste sur le fait que quel que soit le niveau du Russell 2000 à l’échéance, la perte ne pourra excéder $15, même si le Russell 2000 dévisse de 30%. La perte maxi sur le Bull Put Spread correspond également à la marge requise par votre broker pour mettre en place le trade.

Que se passera-t-il si le sous-jacent termine entre mes deux strikes ?

Que se passera-t-il si le sous-jacent termine entre mes deux strikes 1135 et 1115 ?

Pour connaître le montant de vos gains ou pertes si le sous-jacent finit entre vos deux strikes, il faut également procéder à un calcul. Vous devez prendre le prix du sous-jacent à l’échéance, par exemple 1130 et procéder au calcul suivant:

Strike acheté 1135 – 1130 (cours du sous-jacent) = 5. Comme le crédit reçu pour mettre en place le trade était de $5, le gain (ou la perte) est de $5 – $5 = $0.00 dans ce cas il s’agit du point mort (comme par hasard 😉 ). Si le Russell 2000 fini au-dessus de 1130, alors le trade sera gagnant et si le Russell 2000 termine en dessous de 1130, alors le trade sera perdant.

Voici le diagramme des pertes et profits du Bull Put Spread sur le Russell 2000:

Pourquoi faire un Bull Put Spread ?

La période de mi-décembre est souvent propice au rallye boursier, notamment sur le Russell 2000. Mais si j’ai tort, grâce à une stratégie comme le Bull Put Spread, j’ai une marge de sécurité de 2% à la baisse en choisissant les strikes comme je l’ai fait.

De plus, le Bull Put Spread a l’énorme avantage d’avoir des pertes limitées par rapport à une autre stratégie que j’aime beaucoup: la vente de Put.

Voici une vidéo animée pour mieux comprendre le Bull Put Spread (Put Credit Spread):

Article très nourri, très précis. Aide bien à comprendre le mécanisme des options et ses avantages.

Il serait intéressant de savoir la probabilité de réaliser un gain plutôt que de subir une perte. Dans ce cas le delta de chaque option pourrait peut être nous y aider.

Le bull put spread est intéressant en ce qu’il limite la perte pour un gain connu à l’avance, cependant le ratio gain perte est défavorable. En effet je risque 15 pour gagner 5. L’inverse eut été plus rassérénant.

Toutefois la probabilité de réaliser un gain plutôt qu’une perte viendrait modifier mon espérance liée à cette stratégie

Les probabilités de gagner au moins 1 centime à l’échéance sur ce trade sont de ~75%. Donc, certes ton risk reward ratio n’est pas terrible, mais à l’inverse, tes probabilités de réussite sont grandes.

C’est un excellent début, puisque cette stratégie se situe au seuil du Zéro return. Ce qui témoigne d’un bel équilibre.En effet si toutes nos stratégies avaient le même ratio risk/reward et la même probabilité, En fin d’année nous n’aurions rien gagné et rien perdu.

C’est une excellente base de départ, si l’on considère que notre but initial est de gérer notre risque avant toute chose. Nous serons en mesure de profiter pleinement des opportunités qui nous feront basculer du côté des gagnants.

L’avantage ici c’est que nous pouvons faire ce calcul a-priori

Dans ta réflexion où: « toutes nos stratégies avaient le même ratio risk/reward et la même probabilité, En fin d’année nous n’aurions rien gagné et rien perdu. », tu ne prends pas en compte les commissions. Or si tu les intègres, avec ton raisonnement, tu te retrouveras perdant à la fin de l’année. Heureusement, dans la réalité, le vendeur de volatilité et de temps augmente les probabilités de réussite théoriques.

Bonsoir Paul,

Pourrais-tu stp expliquer le lien entre la volatilité implicite et la volatilité au sens général, il me semblait qu’elles étaient liées, or j’ai été très surpris en visionnant la vidéo suivante. https://m.youtube.com/watch?t=255s&v=tEokbHqSp9o.

À la 4eme minute le commentateur nous montre une action qui a violemment dévissé, paradoxalement, alors que j’aurais tendance à dire qu’on devrait avoir une hausse de la volatilité au sens général et donc également de la vol. implicite, le commentateur montre que c’est le contraire qui se passe; la vol implicite dégringole.

Je ne comprends pas ce phénomène, as-tu une explication, est-ce normal ou est-ce une exception?

Merci, Stavros.

Bonjour Stavros,

Dans ce cas, c’est normal car comme le dit l’auteur de la vidéo à 1mn35s, il y allait avoir une annonce sur la société. Probablement la FDA qui allait valider ou non un médicament. Ce genre d’annonce est très importante pour une biotechno. C’est « quitte ou double ». Donc le VI est extrêmement élevée et elle s’effondre ensuite. Quelque soit le résultat pour la société. C’est un peu comme pour les earnings.

Ok,c’est plus clair, merci

Bonjour Paul,

Super article, très clair, comme d’habitude !

Il me semble qu’il y a une petite erreur dans le chapitre « Que se passera-t-il si le sous-jacent termine entre mes deux strikes ? ». En effet, tu as écrit : « Strike acheté 1135 – 1130 (cours du sous-jacent) », mais il me semble que c’est plutôt : strike vendu 1135.

Un grand merci David.

C’est tout à fait ça!

Tu dois vraiment avoir un bon formateur pour t’apercevoir de ces erreurs 😉

J’essaierai de changer, pour l’instant, ça bug…