Après avoir fait le bilan de mes prédictions de l’année passée, voici maintenant l’heure de faire le bilan de la performance Celtinvest 2016. Je vais en profiter pour expliquer pourquoi certains ratios ou chiffres semblent « mauvais » alors que la performance globale est plutôt bonne.

Performance Celtinvest 2016, résultats.

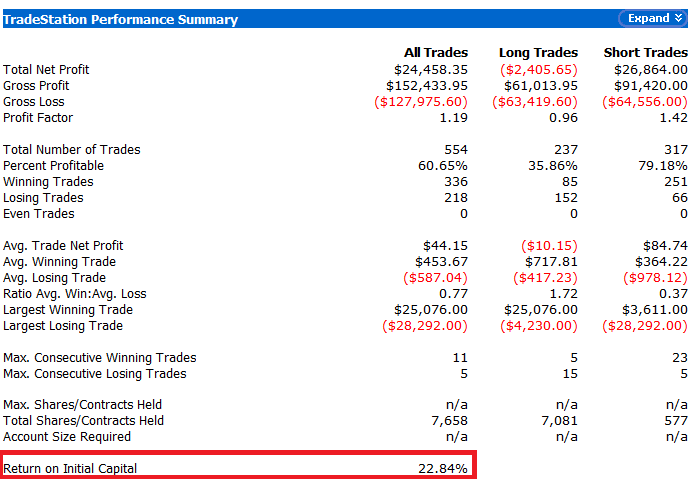

Voici une copie d’écran de mon compte.

Comme je l’expliquais dans l’article sur mes résultats de l’année dernière, je compare mes performances avec celles du SP500 qui est mon benchmark. La performance Celtinvest 2016 avec 22,84% est plus du double de celle du SP500. Cette année, mon portefeuille surperforme donc son benchmark de 13%. Ce qui est très bien, même s’il faut le reconnaître, c’est moins bien que l’année dernière.

Et pourtant, je m’étonne moi-même avec cette performance car j’ai l’impression d’avoir eu tort toute l’année. Ce qui n’est pas loin d’être vrai.

En début d’année, je n’imaginais pas que les indices puissent baisser. En juin, je ne croyais pas au Brexit et enfin, en novembre, je ne pensais pas que Trump pourrait gagner l’élection américaine.

Comment peut-on arriver à faire plus de 20% de rendement en se trompant ?

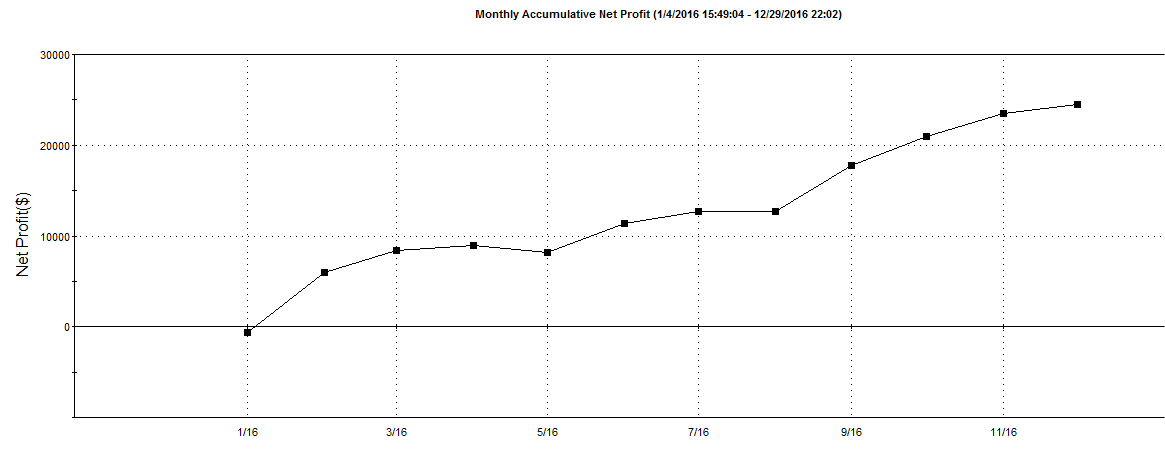

C’est « simple ». Premièrement, j’investi dans des sociétés fiables et je pratique une réelle diversification. Deuxièmement et c’est le plus important, j’utilise les options pour augmenter le rendement de mes investissements mais aussi dans mon trading spéculatif. Et comme vous allez le voir dans le chapitre suivant, on peut se tromper et quand même gagner de l’argent grâce aux options. Ce qui m’a permis, malgré quelques mois perdants de cumuler des gains réguliers tout au long de l’année comme le montre le graphique ci-dessous.

Les chapitres suivants sont destinées aux personnes qui épluchent mes résultats en détail et qui émettent un avis sans connaître mon style de trading, ma plateforme ou même les options. Je vais donc éclaircir certains points pour qu’ils évitent de refaire les mêmes erreurs de jugement que l’année dernière.

Performance Celtinvest 2016, des ventes à découvert ?

Tout d’abord, sachez que je n’ai vendu qu’une seule fois à découvert une action cette année et encore, par erreur. Ce sera d’ailleurs l’occasion de revenir sur cette anecdote dans un prochain article… Mes gains dans la colonne Short Trades sont donc bien dus à des ventes à découvert, mais uniquement d’options.

Si ma réussite est si bonne dans cette colonne, c’est tout simplement que je vends beaucoup d’options. Et pas toujours sèches. Dans le cas d’un Bull Put Spread par exemple, si mon trade est clôturé gagnant, je vais avoir des gains dans la partie Short Trades mais qui seront supérieurs aux pertes qui viendront dans la partie Long Trade.

Performance Celtinvest 2016, trop de trades ?

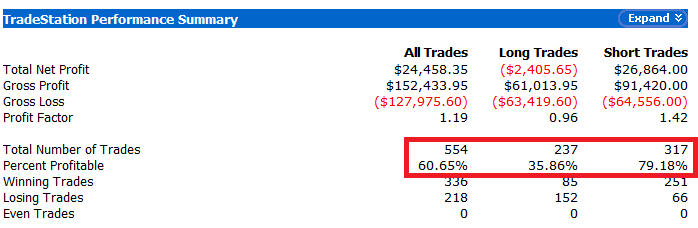

On m’a aussi dit que pour un investisseur, je faisais beaucoup de trades (554 cette année). Je suis avant tout un investisseur, certes. Mais j’ai aussi une activité spéculative qui génère plus de trades. Cependant, les apparences sont trompeuses. Lorsque je mets en place un Calendar Spread, il ne s’agit que d’un seul trade pour moi, mais de deux pour TradeStation. Mon trade gagnant sur le Nasdaq (ci-dessous) s’est transformé en un trade gagnant ET un trade perdant dans ma plateforme.

En supposant que je ne place que des Calendar Spreads et que tous soient gagnants (on peut toujours rêver), j’aurais une performance de réussite personnelle de 100% mais seulement de 50% pour ma plateforme.

Pour info, j’ai fait beaucoup d’Iron Condor en 2016. Pour TradeStation, il s’agit de 4 trades différents. Vous pouvez donc facilement diviser mon nombre de trades par approximativement 2,5. J’avoue ne pas savoir avec précision combien je fais de trade par an car cela n’a aucune d’importance. L’important, c’est combien je gagne à la fin de l’année.

Performance Celtinvest 2016, une gestion risquée ?

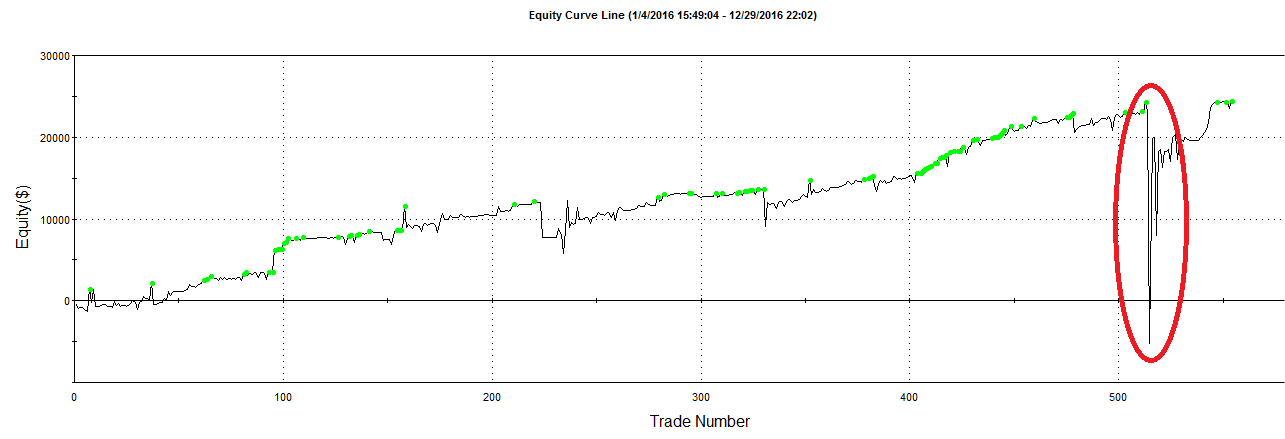

On m’a également mis en garde contre, « les risques inconsidérés » que je prenais en perdant des sommes comme celle entourée en rouge (Largest Losing Trade $28292). Il est vrai que cette somme peut paraitre importante, mais en réalité, la perte ce jour-là était de $3216. Ce qui est déjà bien suffisant à mon goût. Comment est-ce possible ?

Là encore, il s’agissait d’un Spread sur options. Un Bear Call Spread sur le Russell qui a mal tourné à la suite de l’élection de Trump. J’ai bien perdu $28292 sur mes options vendues mais j’ai aussi gagné $25076 sur mes options achetées. Ce qui fait une différence de « seulement » -$3216 dans mon équity curve que voici ci-dessous (voir ovale rouge).

Ma plus grosse perte en 2016 a été d’environ $4000 sur un trade de paires entre Wynn Resorts (WYNN) et le Nasdaq (QQQ), avec des options, sur lequel je n’ai pas été très inspiré. Voir décrochage au ~225 trades sur le graphique ci-dessus.

Voilà, vous savez tout. Je pourrais faire comme certains pros du marketing et des publicités sur Facebook ou Youtube qui publient leurs résultats de trading sur Excel. Mais j’ai décidé de jouer la transparence. J’espère qu’avec ces explications, vous y verrez plus clair ?

Ca m a l air d être stable comme performances C. Bien.

Bonjour Paul

Oui pour moi c’est très clair , et c’est là que l’ont retrouvé les bienfaits des options , se couvrir et etre attentif , essayer au mieux d’encaisser le spread

Sur mon support il y a une forte volatilité et cette semaine avec le calendrier ça va être corsé

Allez bon je vous quitte et vous souhaite des gains dans la voie trace

Bonjour Paul,

félicitation pour votre travail , transparence et performance 2016 .

je n’ai pas facebook , twitter cela me convient très bien , mais il m’arrive de temps en temps de consulter une vidéo sur you tube sur le trading ou autre , histoire de m’informer mais jamais de suivre un conseil sur le trading .

ce qui m’intéresse dans la performance d’un résultat , c’est pas la performance en elle même mais le cheminement , c’est comme a l’école , il y a l’élève qui pompe le résultat sur son voisin sans rien comprendre et il y a l’élève qui pose son

opération d’addition , division , multiplication , soustraction , il se trompe le prof montrera la cause de l’erreur , il a tout juste c’est du bonheur mais derrière il y a cheminement de son travail la compréhension !..

le résultat ou performance étant a yeux le cheminement logique d’un travail de compréhension , le bilan ou chiffre en fin d’année étant la résultante de ce travail .

cordialement

Bonjour,

nous aimerions surtout savoir quel est le maximum drawdown concernant ton année 2016. C’est bel et bien ça qui compte et qui fait la différence entre un professionnel et un amateur. Le reste est secondaire en investissement. La performance y compris. Je cuis certain que tu es d’accord avec ça.

Donc, pourrais-tu communiquer sur ton maximum drawdown?

En te remerciant par avance.

Cdlt.

Bonjour,

Voici ce que je peux vous montrer venant de ma plateforme en cliquant ici

Mais cela ne vous apportera rien car il s’agit du drawdown de l’equity curve pas celle du portefeuille.

Le drawdown maxi devait être approximatiment de 15 à 20%. Je ne le mesure pas avec précision.

Je ne partage pas du tout votre avis sur le drawdown et surtout la performance.

2 investiseurs: l’un faisant une performance moyenne de 5% par an avec un drawdown moyen de 5% et l’autre faisant une performance moyenne de 15% mais avec un drawndown de 30%.

Personnellement, je préfère largement le deuxième investisseur.

C’est largement faux. Puisque tu pars du principe que tu sais à l’avance combien va avoir le rendement de tes « 2 » protagonistes… Qui sait ça à l’avance? Très exactement personne sur Terre ne sait quelle sera le rendement des 2 protagonistes à l’avance, par conséquent, ce raisonnement est caduque, de fait.

Donc, préférer le second au premier, n’a rien à voir la-dedans. Puisque ce n’est que le passé que tu peux comparer. A moins qu’on puisse connaitre le futur et comparer 2 futurs? Dans ce cas, merci de me dire où je signe? 😉

Le drawdown maximum (ou enfoncement maximal) est la chose la plus importante en investissement (surtout en long terme d’ailleurs). Si tu pouvais le publier en toute transparence, je suis certain que beaucoup de nouveaux clients apparaîtraient, moi y compris.

Si tu me dis que je peux retirer mes billes, 2 fois par an, à n’importe quelle moment dans l’année, en faisant une plus-value, je signe tout de suite.

Merci

Cdlt,

Vous affirmiez que « la performance n’a pas d’importance et que seul le drawdown compte« . Mon exemple devez me servir à vous expliquer pourquoi je n’étais pas d’accord avec vous. Bien qu’hypothétique, si je devais choisir parmi 2 fonds dont les performances passées seraient celles de mon exemple, je persiste à dire que je prendrais le deuxième. Tout en étant parfaitement conscient que les performances passées ne préjugent pas des performances futures…

N’importe qui (de sérieux) vous répondra qu’il est impossible en bourse de promettre à quelqu’un qu’il peut retirer son argent à n’importe quel moment en garantissant des plus-values. D’ailleurs, si c’est ce que vous cherchez, trouvez autre chose que la bourse ! 😉

Question transparence, je ne peux pas faire mieux compte tenu des outils dont je dispose. Et même si je le pouvais, cela ne changerait certainement pas grand-chose pour « faire apparaitre de nouveaux clients« . Je ne fais pas de belles publicités sur Facebook ou YouTube et je ne vends pas du rêve… 😉

En partie vous avez raison puisque qu’à chaque prise de position nous sommes dans la subjectivité , n’empêche qu’un risque bien calculé et gérer doit donner de très bon résultats, je parle sur indice, maintenant sur les actions c’est une autre histoire et une gestion rigoureuse

Ce couvrir avec des options est une très bonne initiative, perso je suis preneur car cette méthode gère le stress du à ce métier

Allez je vous dis courage et persévérance

Cordialement

Philippe

Jusqu’à preuve du contraire, c’est moi le client. Je sais encore ce que je recherche. Je recherche un enfoncement maximal faible car si c’est le cas, je suis tout de suite au courant si il y a quelquechose qui cloche.

Merci quand même.

Cdlt

Bonne chance, car si vous voulez « retirer mes billes, 2 fois par an, à n’importe quelle moment dans l’année, en faisant une plus-value« , vous risquez de chercher longtemps… 😉

Non, j’ai déjà trouvé quelque chose qui s’en approche. Je recherche simplement à me diversifier mais toujours en restant sur ce type de modèle.

Merci pour les informations.

Cdlt.

Cela m’intéresse, histoire de ne pas mourir idiot. Mais je suis comme St Thomas, je ne crois que ce que je vois 😉

Pour le moment, je suis de très près un site de copy-trading*. Car certains Traders sont assurément bien meilleurs que faire -8%, cette année 2016. C’est sûr, il n’y en a pas cinquante! Sur ce site*, il suffit de suivre le Drawdown (le plus faible possible) et les trimestres toujours gagnants. Je vais y investir 10 000€ pour commencer, sur 3 ou 4 traders de manière diversifiée. Ce sera mon investissement second. C’est toujours mieux que de les laisser sur un compte courant.

Le premier de mes investissements, c’est de l’assurance vie et de l’immobilier locatif. Mais je garde pour moi les montants, si tu le veux bien. En tous cas, ce sera toujours mieux que de faire des résultats aussi aléatoires d’année en année. Je recherche plus de stabilité que de faire +75% une année puis -8% l’année suivante. Je préfère être dans une fourchette comprise entre +10%/+20% d’année en année, c’est plus sûr et moins montagnes russe si on voit bien ce que je veux dire…

Mais chacun voit midi à sa porte.

Merci et bonne soirée!

*Propos modérés par Celtinvest

Modération Celtinvest du message précédent*.

*J’ai modéré le nom du site que vous donnez car pour moi ce site n’est qu’un site de copy trading qui encourage les perdants à s’essayer au trading, sur un marché non régulé dont les publicités sont interdites sur internet par la loi Sapin2 et l’AMF, en leur faisant miroiter une rétribution des gains. La preuve en est qu’un grand spécialiste de ce site comme Eric (que vous connaissez sûrement) n’arrive même pas à être positif avec son portefeuille de traders. On voit très nettement que presque tous se plantent à un moment ou à un autre. Le pire de tout étant que ce site transforme même des perdants en gagnants !

Donc par rapport à ce que vous cherchez: « retirer mes billes, 2 fois par an, à n’importe quelle moment dans l’année, en faisant une plus-value« , vous n’avez aucune certitude d’y arriver.

Pour ce qui est de l’immobilier et l’AV, je comprends votre recherche de stabilité. Mais les rendements n’y sont pas comparables avec la bourse: https://www.celtinvest.com/preparer-votre-retraite.

Avec mes performances 2016, en 3 ans, j’ai fait le rendement que mon frère fera en 13. 😉

Et je ne fais pas -8% une année et +75% une autre. Vous faites allusion à UNE stratégie en particulier qui ne représente qu’une infime partie de mon portefeuille. La performance globale de mon portefeuille est de +22% en 2014, +26% en 2015 et +22% en 2016. C’est très régulier (pour l’instant).

Bonjour Paul,

Bonjour à tous, (toutes?)

Merci de publier tes résultats (et les autres articles de ton blog) même si cela génère quelques turbulences.

Certaines affirmations me font sourire. Il y a quelques années, j’aurais remplacé « sourire » par « bondir ». (l’âge certainement 😉 )

Kill Bill a écrit:

« » A moins qu’on puisse connaitre le futur et comparer 2 futurs? Dans ce cas, merci de me dire où je signe? »

Combien es-tu prêt à payer pour connaitre le futur? C’est une proposition one-shoot; si ton offre n’est pas suffisante tant pis pour toi.

(je le présente volontairement de façon provocatrice, mais c’est pourtant loin d’être une blague).

Quand je lis que le drawdown est l’élément le plus important et que cela fait la différence entre un professionnel et un amateur, cela permet de savoir immédiatement dans quelle catégorie tu te classes.(et je ne me considère pas comme un pro, disons un amateur qui a quelques notions de base).

Je me permets de te faire part d’une mise en garde (gratuite celle-là), à toi ensuite de faire des recherches pour approfondir ou non.

Un drawdown faible ne te garantit nullement un risque faible. Il est tout à fait possible de faire apparaitre un drawdown de l’ordre de 5% de façon récurrente et d’exploser en plein vol de façon quasi instantanée. Comment? En pyramidant à la baisse tout simplement.

Sur chaque position perdante, tu augmentes ta position. Tant que le marché rebondit, tu restes en vie et tu affiches un drawdown alléchant, mais… quand surviendra une queue de dispersion (tu sais Gauss et compagnie) un peu plus marquée tu consommeras une très grande part de ton capital et tu ne t’en remettras pas.

Après, je n’ai pas d’actions Celtinvest en portefeuille 😉 et je ne partage pas forcément tout ce qu’écrit Paul. Ce n’est pour autant que je coiffe ma casquette de procureur pour l’incendier.

Je ne partage pas son avis quand il dit préférer un fonds avec une perf de 15% et un drawdown de 30%. Mais c’est son point de vue, ça n’engage que lui et ça a le mérite de ne pas être une contre vérité.

Yann, d’humeur taquine ce soir. 🙂

Bonjour Yann,

Merci pour ton commentaire.

Tu as raison, 30% de drawdown, c’est beaucoup. Mais pour un investisseur, même averti, cela peut se produire de temps en temps lors de grosse baisse des indices.

Pour une personne diversifiée, comme j’estime l’être, c’est beaucoup plus rare. Un exemple pour illustrer mes propos. Lors du Brexit, le CAC40 a perdu 8%, le SP500 a perdu 3,5% et mon portefeuille « seulement » 1,5%.

Je renvoie également ceux qui le souhaitent vers mes performances de 2015 lors de la « crise Chinoise » au mois d’août: https://www.celtinvest.com/performance-celtinvest-2015. C’était un très bon mois pour moi.

Je cherche du rendement, donc même si mon exemple était extrême, je préfère un plus gros drawdown avec un plus gros rendement plutôt qu’un faible drawndown avec un faible rendement. D’autant que comme tu l’as très bien expliqué, un faible drawdown ne soit aucunement un gage de réussite à long terme.

Sinon, je suis ravi que mes articles ou commentaires suscitent « quelques turbulences« . Tant que celles-ci restent courtoises 😉

Je ne connais pas de Eric sur ce site. Je ne vois toujours pas votre Drawdown. Je ne vois pas non plus de gens qui se bousculent pour investir à Celtinvest. J’ai donc le droit de mettre en doute des performances et des statistiques incomplètes (volontairement incomplètes?). Parce que cela s’appelle : « montrer ce que l’on souhaite ». C’est comme mentir par omission. Personne n’investit sans voir l’enfoncement maximal. D’ailleurs sur le site que vous censuré (et non pas modéré) dans mon email précédent, toutes les statistiques sont diffusées. Ce qui fait que si quelqu’un perd, c’est parce qu’il ne s’y connait pas en investissement. Tout comme, si quelqu’un gagne, c’est qu’il s’y connait en investissement.

Sur ce, je vous laisse tranquille avec vos statistiques incomplètes.

Merci quand même!

Concernant mon drawdown, je vous montre ce que je PEUX. Et je suis beaucoup plus transparent que la grande majorité des formateurs qui oeuvrent sur internet. Mais je peux comprendre votre attente sur ce sujet.

Vous faites également erreur sur un autre point beaucoup plus important: « Je ne vois pas non plus de gens qui se bousculent pour investir à Celtinvest » ?

==> Personne ne peut investir dans Celtinvest. Celtinvest n’est pas un fond. Vos reproches/arguments/attentes ne sont pas justifiés.

Ok pour le terme censurer. J’assume. Pour deux raisons.

1) Je ne veux pas faire la publicité d’un site qui transforme des traders perdants en gagnants et des traders gagnants en perdants. C’est contre ma logique.

2) Je ne peux pas faire la publicité pour des sites qui incitent les particuliers à trader ou à investir sur des produits non régulés. Cliquez ici pour lire l’avertissement de l’AMF

Bonjour Paul,

Merci pour les explications qui lèvent effectivement les interrogations soulevées sur Universbourse lors de la présentation des résultats.

Bon courage pour cette nouvelle année 2017. Cela fait toujours plaisir de croiser d’autres Swingers.

Daniela

Bonjour Daniela,

Merci à vous de me suivre.

Je vous prépare un article sur la vente d’options pour compléter une conversation que nous avons également eu à ce sujet. 😉

Au plaisir de vous croiser à nouveau sur un forum ou mon blog.

Bonjour Paul, je suis potentiellement intéressé par vos formations, j’avais quelques points à éclaircir notamment sur le nombre d’heures passées sur vos écrans car vu le nombre de trade que vous avez passé, ça vous fait une moyenne de presque 2 trades par jour calendaire.

Je suppose donc qu’il faut passer beaucoup de temps devant les écrans et qu’un emploi à temps plein serait un sérieux handicap.

Dans mon cas, j’ai 40 000€ de capital, faire 23% de plus value HT serait moins rentable que d’avoir un travail à temps plein.

Qu’en pensez vous?

Bonjour Nasser,

Je dois vous avertir qu’avant de vouloir vivre de la bourse, il faut que vous soyez capable de gagner de l’argent sur les marchés et ce, de façon récurrente (plusieurs années). Quel que soit votre capital, vous ne pouvez pas envisager cette « nouvelle vie » sans vous y être longuement préparé.

Mes performances moyennes de ~23% par an me sont propres. Vous n’avez aucune certitude de faire aussi bien. Vous pourrez peut-être même faire mieux, mais aussi moins bien… Tant que vous n’aurez pas essayé le trading sur options, vous ne vous rendrez pas compte de vos capacités.

Relisez attentivement l’article, j’explique en détail que je ne fais pas autant de trades que vous le pensez. J’arrive à peu près à une moyenne d’un trade par jour de bourse.

Pour quelqu’un qui, comme vous, travaille, trader les marchés US est un avantage car vous pourrez placer vos ordres jusqu’à 22h. Et avec les options, il est nul besoin de passer des heures devant son écran. 30mns à 1h par jour suffisent.

Appelez-moi, nous pourrons avoir une conversation intéressante.

Cordialement.

Paul