En ces temps incertains, vous souhaitez certainement être capable de protéger votre portefeuille ou savoir comment appliquer des stratégies baissières pour profiter de la baisse du marché. Voici donc une de ces stratégies que l’on peut utiliser avec les options. Il s’agit du Bear Put Spread.

En ces temps incertains, vous souhaitez certainement être capable de protéger votre portefeuille ou savoir comment appliquer des stratégies baissières pour profiter de la baisse du marché. Voici donc une de ces stratégies que l’on peut utiliser avec les options. Il s’agit du Bear Put Spread.

Qu’est-ce que le Bear Put Spread ?

Voici comment j’explique le Bear Put Spread:

- Bear, pour baissier (en anglais)

- Put, parce qu’on utilise uniquement des Puts

- Spread, parce qu’il s’agit d’une stratégie sur options utilisant une combinaison de deux options

Un Bear Put Spread (ou aussi un Put Debit Vertical Spread) est donc une stratégie sur options utilisant deux options Puts de prix d’exercice (strike) différents, mais de même échéance, pour jouer une anticipation baissière sur le sous-jacent.

Le Bear Put Spread correspond à l’achat d’un Put avec la vente d’un autre Put dont le strike sera plus éloigné, mais de même échéance.

Combien coûte un Bear Put Spread ?

L’autre nom du Bear Put Spread est le Put Debit Spread. On comprend donc que cette stratégie s’effectue pour un débit.

Lorsque je vais mettre en place mon trade, le prix qui sera affiché sur ma plateforme sera donc le montant total à payer pour ouvrir la position. Ce montant correspondra également à la marge requise et à mon risque maximal. Autrement dit, quoi qu’il arrive sur le sous-jacent, le prix que je vais payer au départ pour entrer en position correspondra, au pire, à ma perte maximale.

Si vous n’avez pas la chance d’utiliser une plateforme spécialisée sur les options comme OptionStation Pro de TradeStation, vous ne pouvez pas mettre en place la stratégie en un seul click. Vous devez donc calculer combien va vous coûter le Bear Put Spread.

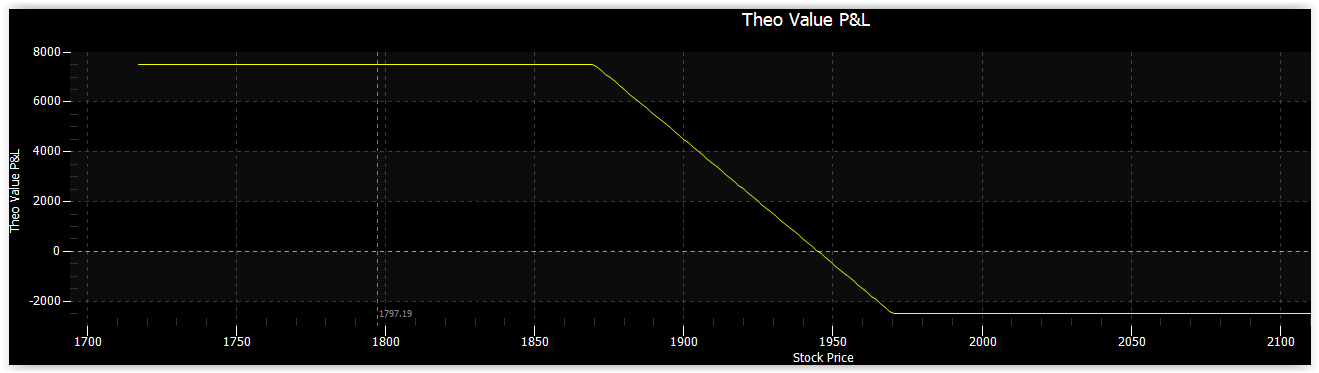

Nous allons prendre un exemple avec les options sur le SP500:

Achat du Put de strike 1970 d’échéance du 02 octobre pour $40.35

Vente du Put de strike 1870 de même échéance pour $15.40

Le coût global du trade va donc être de $40.35 – $15.40 = $24.95, soit un montant global de $2 495.

Calculer les pertes et les gains d’un Bear Put Spread:

Dans ce paragraphe, je vais vous expliquer comment calculer les gains et les pertes potentiels d’un Bear Put Spread à l’échéance du trade. En effet, pour connaitre l’évolution du prix de votre Bear Put Spread en cours de route, vous devez disposer d’une plateforme de trading adéquat ou au minimum d’un pricer car le prix du spread va dépendre du cours du sous-jacent, de la volatilité et du temps qui reste avant l’échéance.

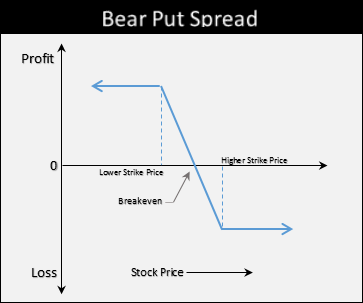

Pour les pertes maxi:

C’est facile, je vous l’ai montré dans le paragraphe ci-dessus, la perte maximale est limitée au prix payé pour mettre en place le trade.

Pour les gains maxi:

Suivez bien, ça se complique. 😉 Vous devez calculer la différence entre les deux strikes de vos options, puis soustraire le montant payé pour mettre en place le trade.

En reprenant l’exemple du SP500 ci-dessus:

Strike 1970 – strike 1870 = $100, maintenant on soustrait la prime payée ($24.95), il reste $75.05

Si le SP500 baisse au-delà des 1870 points à l’échéance, le gain maxi sera de $75.05 (soit un montant global de $7 505).

J’insiste sur le fait que quelque soit le niveau du SP500 à l’échéance, le gain ne pourra excéder $75.05, même si le SP500 dévisse de 50%. Le Bear Put Spread est une stratégie dont les pertes et les gains sont cappés et connus à l’avance.

Que se passera-t-il si le sous-jacent termine entre mes deux strikes 1970 et 1870 ?

Pour connaître le montant de vos gains ou pertes si le sous-jacent fini entre vos deux strikes, il faut également procéder à un calcul. Vous devez prendre le prix du sous-jacent à l’échéance, par exemple 1945 et procéder au calcul suivant:

Strike acheté 1970 – 1945 (cours du sous-jacent) = 25. Comme la position a coûté $24.95 pour être mise en place, le gain (ou la perte) est de $25 – $24.95 = $0.05 dans ce cas il s’agit du point mort (comme par hasard 😉 ). Si le SP500 fini en dessous de 1945, alors le trade sera gagnant et si le SP500 termine au-dessus de 1945, alors le trade sera perdant.

Voici le diagramme des pertes et profits du Bear Put Spread sur le SP500:

Pourquoi faire un Bear Put Spread ?

Si votre objectif est de jouer un scénario baissier, vous pourriez vous contenter d’acheter un Put. Le problème est que d’acheter un Put par les temps qui courent va vous coûter beaucoup plus cher !

Démonstration avec Sanofi:

Un Put situé à la monnaie (strike ATM $55) au 5 août avec 44 jours d’échéance se payait $1.75

Aujourd’hui, un Put toujours situé à la monnaie (strike ATM $49) avec 40 jours d’échéance se paie $2.30 ! Soit 30% plus cher alors qu’il y a 4 jours de moins et que le cours de Sanofi est 10% plus bas.

L’exemple que j’ai choisi sur Sanofi est valable sur pratiquement tous les marchés actuellement tellement la volatilité a augmenté.

Utiliser un Bear Put Spread plutôt que d’acheter un Put seul vous permettra donc de jouer la baisse d’un sous-jacent en payant un prix raisonnable tout en maîtrisant votre risque.

Je vois que nos échanges te donne des idées…

Oui et puis cela faisait 2 mois que je n’avais pas parlé de stratégie sur les options. Sans compter que la période se prête bien au Bear Put Spread.

Bonjour, Je sais calculer le nombre d’actions style amer ou de futures CAC (delta x 10 ou 100 x SJ)qu’il me faut pour être delta neutre option/SJ. j’ai voulu appliquer la même méthode sur l’or ou les devises, mais je suis perdu, Auriez vous un article qui explique précisément la marche à suivre pour les quotités . Merci

Bonjour,

Dans cet article, je parle de Delta Hedging: https://www.celtinvest.com/delta-hedging

Sur l’or (contrat Futures) la quotité est de 100. Exemple, le Call Novembre de strike 1130 de Delta 52 se traite à ~$21. Le coût global pour l’achat de ce Call est de $2 100.

Pour les devises, vous êtes sur les Futures ou sur le Spot Forex ?

Merci, je me renseigne simplement mais je crois que je me suis emmêlé les pinceaux en parlant de quotité désolé.

je voulais savoir le nombre de sous-jacent qu’octroyait l’achat d’un call par exemple. (voici ce que j’ai compris)

Une option sur action = 100 ou 50 unités DELTA NEUTRE ( 100 ou 50 * delta )

Une option sur future = 1 contrat DELTA NEUTRE ( 1 * delta )

une option sur devise = ???

En ce qui concerne les devises , je n’est pas trouvé d’option eur/usd

Peut-être un future eur/usd = 1 call euros + 1 put USD ?

Merci pour le blog une véritable mine d’informations ! 🙂

Bonjour,

Le problème visiblement est que vous confondez Quotité et Delta. La quotité est le nombre de sous-jacent que vous pouvez acheter/vendre en exerçant votre option. Par exemple 1 Call Apple = 100 actions Apple.

Ensuite, vient le Delta. Un Call Apple de delta 50, n’est pas la même chose qu’un Call Apple de delta 25 (par contre la quotité des deux Calls est toujours la même: 100). Pour faire du delta neutre, il vous faudra 2 Calls delta 50 contre 4 Calls delta 25.

Et merci pour le site. Si celui-ci vous plaît, n’hésitez pas à le faire connaître. 😉

Pour le bear put spread, le fait qu’on ait un gain max > perte max est du à l’encaissement du théta du short put et du leger gamma positif non ? Si tu peux confirmer comme ca j’apprends en meme temps ^^

Ne te complique pas trop la vie avec les gamma, theta… Occupe-toi surtout du Delta dans un premier temps.

Ce qui fait que mon gain max soit > à la perte max est tout simplement le choix de mes strikes par rapport au sous-jacent. Plus tu prends des strikes OTM plus ton ratio gain/perte sera bon et inversement.

Bonjour,

je suis etudiant et je vourais savoir est-ce que la vente du put dans ce cas (bear put srpead) sert à reduire le cout du put acheté.

Merci

Bonjour Enzo,

Effectivement, c’est bien le cas.

Si vous reprenez l’exemple ci-dessus, l’achat du Put de Strike 1970 coutait $40,35. En vendant le Put de Strike 1870, j’ai réduit de $15,40 le coût du trade.

Bonjour, j’ai une question: comment on appelle en anglais les strategies qui combinent l’achat/vente d’une action +l’achat/vente d’une option comme par exemple la terme Spread, qu’il s’agit d’une stratégie sur options utilisant une combinaison de deux options.

Bonjour. Les synthétiques: https://celtinvest.com/les-synthetiques