Dans cet article sur la Volatilité Implicite (VI), j’ai commencé à aborder la notion de l’écart type. J’ai pris un exemple sur le SP500, expliquant que celui-ci avec une VI de 17% avait 68% de chance de se trouver dans un range donné d’ici un an. On m’a alors posé la question de savoir à quoi correspondait ces 68% ?

Dans cet article sur la Volatilité Implicite (VI), j’ai commencé à aborder la notion de l’écart type. J’ai pris un exemple sur le SP500, expliquant que celui-ci avec une VI de 17% avait 68% de chance de se trouver dans un range donné d’ici un an. On m’a alors posé la question de savoir à quoi correspondait ces 68% ?

Je vais essayer d’y répondre ci-dessous:

Le trading sur options est basé sur des modèles mathématiques et statistiques. Ces modèles estiment que le marché suit un mouvement brownien géométrique.

PDF – Comment devenir un bon trader sur options ? (cliquez-ici)

« En Français » 😉 :

- Les marchés sont efficients

- Le prix du marché intègre toutes les informations disponibles

- Toutes nouvelles informations venant impacter les cours ne seraient que le fruit du hasard

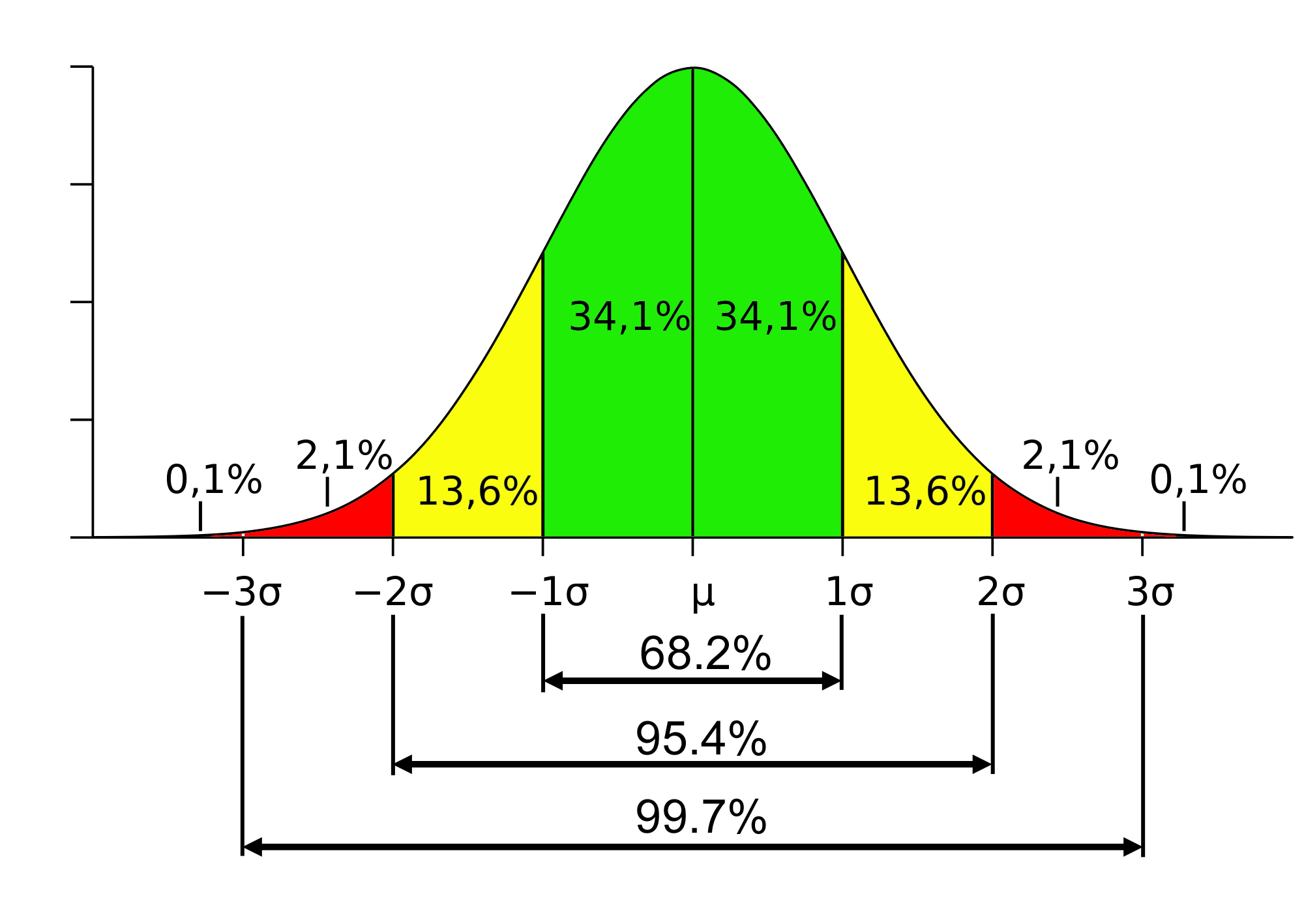

Qu’est-ce qu’un écart type ?

En partant des principes cités ci-dessus, on estime donc que le marché évolue de façon aléatoire comme des billes sur une planche de Galton. Si vous ne connaissez pas le nom, vous connaissez sûrement le principe:

On lache des billes sur une planche où des clous sont plantés, de façon à ce que la bille qui tombe sur un clou, passe soit à droite soit à gauche et ce pour chaque rangée de clous. La photo en début de l’article en est l’illustration.

Comme vous pouvez le voir sur la photo, une fois que toutes les billes sont descendues, on obtient une distribution en cloche, aussi appelée courbe de Gauss (voir image ci-dessous).

De cette distribution, on va en conclure un écart type qui est la mesure de dispersion la plus couramment utilisée en statistique. Un écart type correspond à 68.2% de la distribution. Deux écarts types correspondent à 95.4% de la distribution et trois écarts types à 99.7%

Ecart type et trading ?

J’espère que vous comprenez mieux cette notion de 68%. Mais en quoi ce ou ces écarts types peuvent interagir avec notre trading ?

L’industrie du trading fait tellement confiance à cette notion d’écart type, que le mode de calcul de marge requise pour tenir une position comme la vente d’option par exemple, est basé sur celle-ci. En effet, les brokers options gèrent leur risque et celui de leurs clients grâce à cette règle de deux écarts types qui prédit 95.4% des mouvements du sous-jacent.

Attention toutefois: l’écart type ne prédit pas la direction, mais uniquement l’amplitude du mouvement.

Volatilité implicite et écart type

La volatilité implicite (VI) joue un rôle primordiale dans la distribution possible des cours. Dans le graphique ci-dessous, vous pouvez constater l’impact de la volatilité implicite dans la distribution probable des cours.

Si la VI est basse, la courbe de distribution sera étroite, le marché prévoit que le sous-jacent reste dans un faible range d’ici l’échéance de l’option. En revanche, si la VI est élevée, la courbe de distribution sera large, le marché prévoit que le sous-jacent fluctue dans un plus grand range d’ici l’échéance de l’option.

Il n’est pas nécessaire d’avoir fait Math Sup et Math Spé pour pouvoir trader les options. Mais comprendre comment le marché chiffre les options et l’impact que la volatilité implicite peut avoir sur le marché est très important. Cela vous permettra d’utiliser les bonnes stratégies sur options aux bons moments.

Bonsoir paul je lit( « le mode de calcul de marge requise pour tenir une position comme la vente d’option par exemple, est basé sur celle-ci. »)Pourquoi les brokers options on besoin de calculer la marge requise puisque que le risque n ‘est que le montant de la perte de la prime?Merci

Bonjour Philippe,

J’ai écrit la vente d’option (sous-entendu par le trader). Dans ce cas, le gain du trader est limité à la prime touchée et sa perte est potentiellement « illimitée ». Pour ce couvrir contre le risque, le broker va calculer la marge requise pour tenir la position sur 2 écarts types.

Merci paul le sujet est d actualité! « L’écart-type du mouvement de l’EUR / CHF était de 44, alors que la plupart des systèmes de gestion des risques envisagent des écarts-types entre 3 et 6 » 🙂 http://www.broker-forex.fr/forum/viewtopic.php?pid=8327&utm_source=dlvr.it&utm_medium=twitter#p8327

Bonsoir ,, Pour les options sur actions ou etf , la marge requise correspond bien à la somme necessaire en cas d’ assignation ??

Tout dépend du type de compte que vous avez:

– Si vous n’avez pas de compte sur marge, alors la vente de Call ne vous est pas autorisée. Et pour la vente de Put, la marge que va vous demander votre broker sera équivalente à la somme globale pour acheter le sous-jacent en cas d’assignation.

– Si vous possédez un compte sur marge, la somme requise est bien inférieure. Environ 5 fois moindre. Mais je ferai également un article pour détailler le mode de calcul car il diffère selon le strike de l’option…

Voilà Guyem, dans cet article, j’explique en détail la marge requise pour la vente de Put et de Call: https://www.celtinvest.com/marge-sur-options

Donc seul le risque est limitée a la perte de la prime dans le cadre d ‘un achat de call ou d ‘achat d ‘un put?Dans les autres cas que se passe t -il en cas de gros slippage , les traders peuvent -isl se retrouver en compte négatif et s ‘ils peuvent pas payer le broker peut -il faire faillitte?

Dans le cas d’achat de Call ou de Put ou de certains spreads à risques limités, la personne ne pourra pas perdre plus que le risque initial prévu au départ du trade.

Votre question sur « les autres cas » n’est pas très claire, mais je suppose que vous voulez dire en cas de vente d’options ?

Vendre une option non couverte, c’est un peu comme mettre un stop qui ne fonctionne pas en cas de fort gap. On est exposé à de très grosses pertes qui peuvent avoir de lourdes conséquences (comme des comptes négatifs) pour le vendeur d’option mais également pour le broker.

Merci paul reponse tres clair! 🙂