Je n’ai pas créé ce blog pour moi, mais pour vous chers lecteurs. C’est pourquoi lorsqu’un client me demande de lui faire un article sur les Calendar Spread, c’est avec plaisir que j’accepte.

Je n’ai pas créé ce blog pour moi, mais pour vous chers lecteurs. C’est pourquoi lorsqu’un client me demande de lui faire un article sur les Calendar Spread, c’est avec plaisir que j’accepte.

Qu’est-ce qu’un Calendar Spread ?

Un Calendar Spread est un spread (combinaison de plusieurs options) dont les options sont achetées ou vendues sur deux échéances distinctes. On va utiliser deux Calls ou deux Puts de même Strike, mais sur des échéances différentes.

Comme toujours avec les options, il est possible d’acheter ou de vendre un Calendar Spread. Bien entendu, le graphique de pertes et profits sera différent. L’anticipation que vous vous faites sur le sous-jacent et sa volatilité implicite déterminera que vous soyez acheteur ou vendeur de cette stratégie.

Je n’ai pas l’habitude d’utiliser cette stratégie à la vente. Mais voilà à quoi elle ressemble.

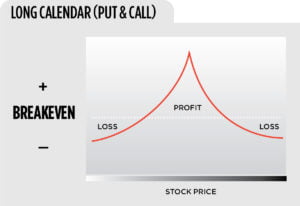

Un Short Calendar Spread, c’est l’achat d’une option court terme et la vente d’une option long terme de même Strike. Cette stratégie est gourmande en marge. En effet, il vous faut payer la prime de l’option court terme et aussi assurer une marge suffisante pour la vente de l’option long terme.

Voici le graphique des pertes et profits éventuels.

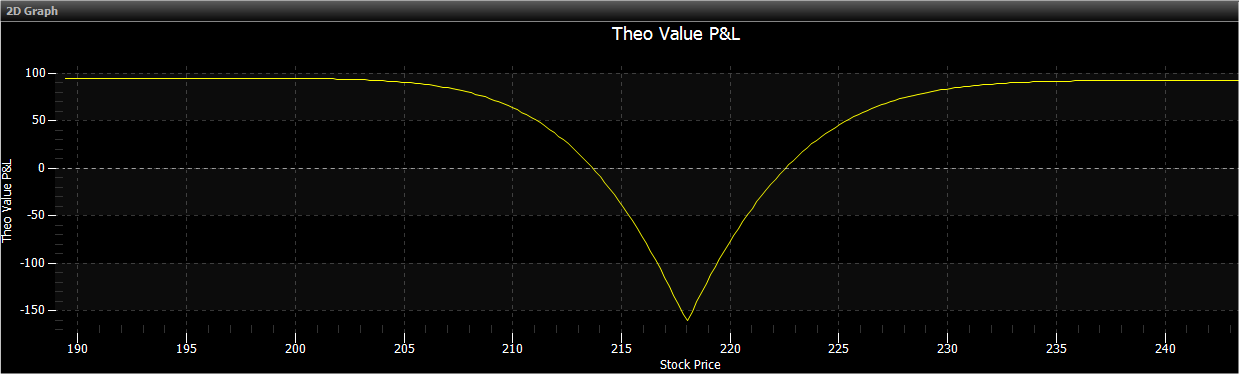

Je préfère utiliser le Calendar Spread à l’achat. C’est-à-dire que je vends l’option court terme et que j’achète l’option long terme. Comme ceci.

La marge requise est bien plus faible que pour le Short Calendar Spread puisqu’elle ne coûte que la différence entre mon option long terme et mon option court terme. $4,11 – $2,68 = $1,43. Bien entendu, la stratégie bien qu’ayant le même nom, n’a pas le même profil de pertes et profits.

Pourquoi acheter un Calendar Spread ?

On peut voir plusieurs intérêts dans l’achat d’un Calendar Spread. Voici les raisons qui, en général, me poussent à mettre en place un tel trade.

- Hausse de Volatilité Implicite

- Erosion de la prime de l’option court terme

Hausse de Volatilité Implicite:

Je place mes Calendar Spreads lorsque j’estime qu’il va y avoir une hausse de volatilité implicite (VI) sur le sous-jacent. En effet, une hausse de VI favorisera davantage l’option long terme que l’option court terme.

Erosion de la prime de l’option court terme:

Comme je vous l’ai déjà expliqué dans cet article, l’érosion du temps est la plus rapide à l’approche de l’échéance. L’option vendue court terme perdra donc plus rapidement de la valeur que l’option achetée d’échéance plus lointaine.

Le Calendar Spread est également une stratégie qui permet de se fixer un prix objectif sur le sous-jacent. En effet, si celui-ci reste dans les bornes qui sont visibles sur le graphique, le trade devrait être gagnant. En revanche, s’il sort trop violemment, il y a des chances que le trade au final soit perdant.

Combien gagne-t-on avec un Long Calendar Spread ?

Contrairement à d’autres stratégies de Spread que je vous ai déjà présentées dans mes articles précédents (Calls et Puts Spread ou Butterfly), on ne peut pas savoir avec précision quels vont être le gain ou la perte à l’échéance de l’option court terme. Même avec un logiciel adapté au trading sur options.

Ceci est dû au fait qu’il va rester l’option long terme une fois l’échéance de l’option court terme échue. Votre logiciel ne peut que vous faire une estimation du prix éventuel de celle-ci, car il ne connait pas qu’elle sera la volatilité implicite du sous-jacent lorsque l’option vendue arrivera à échéance. Or, comme vous le savez si vous avez lu mes précédents articles, la volatilité implicite joue un rôle primordial dans le prix d’une option.

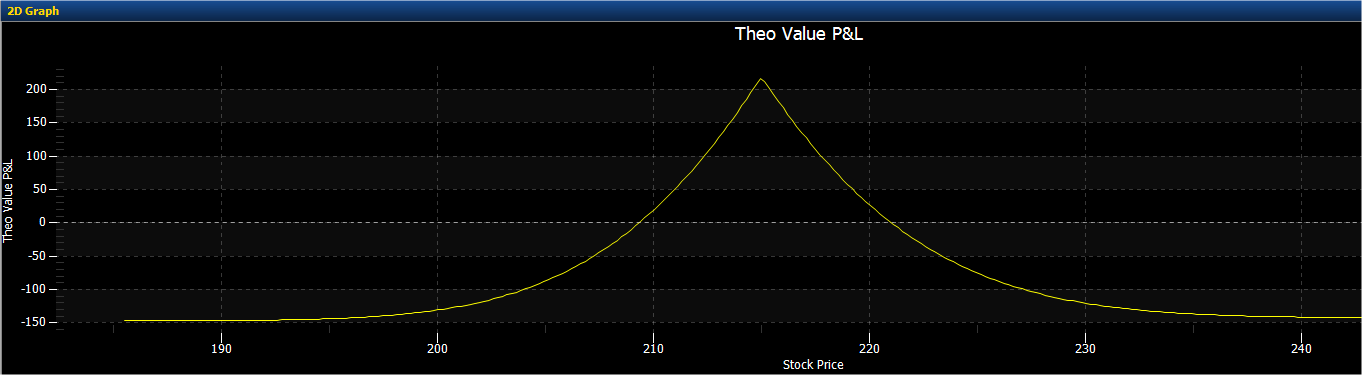

Si l’on reprend l’exemple du Long Calendar Spread sur le SPY, nous voyons que le simulateur prévoit un gain maxi de $220 à l’échéance de l’option court terme. Mais ce gain ne sera valable que si la volatilité implicite (VI) reste identique. Si la VI baisse, le gain sera plus faible. En revanche, si la VI augmente, le gain sera plus élevé.

Compte tenu de la volatilité implicite actuelle sur les indices, j’ai plusieurs trades en cours via des Puts Calendar Spreads sur le SPX (SP500) et le NDX (Nasdaq), car j’anticipe une hausse de la VI ainsi qu’une stagnation des cours, voire une légère baisse.

Le 22 septembre, j’ai clôturé mon dernier Calendar Spread. Rendement des 3 Calendar Spreads dont je parlais à la fin de l’article: 10%, 25% et 30%.

Je pense que le rebond n’est que temporaire. J’ai ouvert un Put Calendar Spread Oct/Nov $12.

http://www.lesechos.fr/finance-marches/banque-assurances/0211346494744-deutsche-bank-devisse-en-bourse-apres-le-retrait-de-hedge-funds-2031572.php?940E3tBRMwAFbA3j.01#xtor=CS1-31

Trade perdant, on ne gagne pas à tous les coups.

Bonjour Monsieur,

Je suis un étudiant en finance j’ai un entretien mercredi, le recruteur m’a demandé qu’elle option ou qu’elle stratégie présenterais un gamma positif et un véga négatif je n’arrive pas à trouver cette information sur internet, pouvez-vous m’aider ?

Bonjour Julien,

Le Short Calendar Spread expliqué tout en haut de l’article est gamma positif et vega négatif.